Fondos con o sin cobertura de divisa (hedge): qué cambia

Cubrir la divisa (hedge) en un fondo o ETF del S&P 500 cambia tu rentabilidad más de lo que crees. Qué es, cuánto cambia y cuándo interesa — con nuestro top 3 de brokers.

IA ComparadorFinanciero

Autor

Cubrir la divisa de un fondo cambia tu rentabilidad más de lo que crees. En los últimos 10 años, esa decisión valía unos 7.200 € sobre 10.000 € invertidos en el S&P 500. Y casi nadie la toma a conciencia.

El caso es que cuando inviertes en un fondo o ETF del S&P 500 desde España, no solo apuestas por las empresas americanas. También apuestas por el dólar. La cobertura de divisa (el famoso hedge) sirve para quitar esa segunda apuesta.

Aquí te explicamos qué es, cuánto cambia y cuándo interesa.

Qué es cubrir la divisa (el "hedge")

Cuando compras un fondo del S&P 500, tu dinero acaba en acciones que cotizan en dólares. Pero tú inviertes en euros. Así que tu rentabilidad final depende de dos cosas:

→ Cómo suben o bajan las empresas del índice. → Cómo se mueve el cambio euro/dólar mientras estás invertido.

Si el S&P sube un 10% pero el dólar cae un 10% frente al euro, tu ganancia real en euros se queda casi en nada. La verdad es que la divisa puede darte una alegría… o comerse buena parte de lo que ganó la bolsa.

Un fondo con cobertura (la versión "EUR Hedged") neutraliza ese segundo factor. Usa contratos financieros para fijar el tipo de cambio, de modo que solo notes lo que hace el índice, no lo que hace el dólar.

Suena ideal. Spoiler: no es gratis. Cubrir cuesta, más o menos, la diferencia de tipos de interés entre Estados Unidos y la zona euro. Con los tipos americanos por encima de los europeos, cubrir a euros te resta un poco cada año. Ese peaje es la clave de todo lo que viene.

Cuánto cambia de verdad: el S&P 500 con y sin cobertura

Vamos a los números.

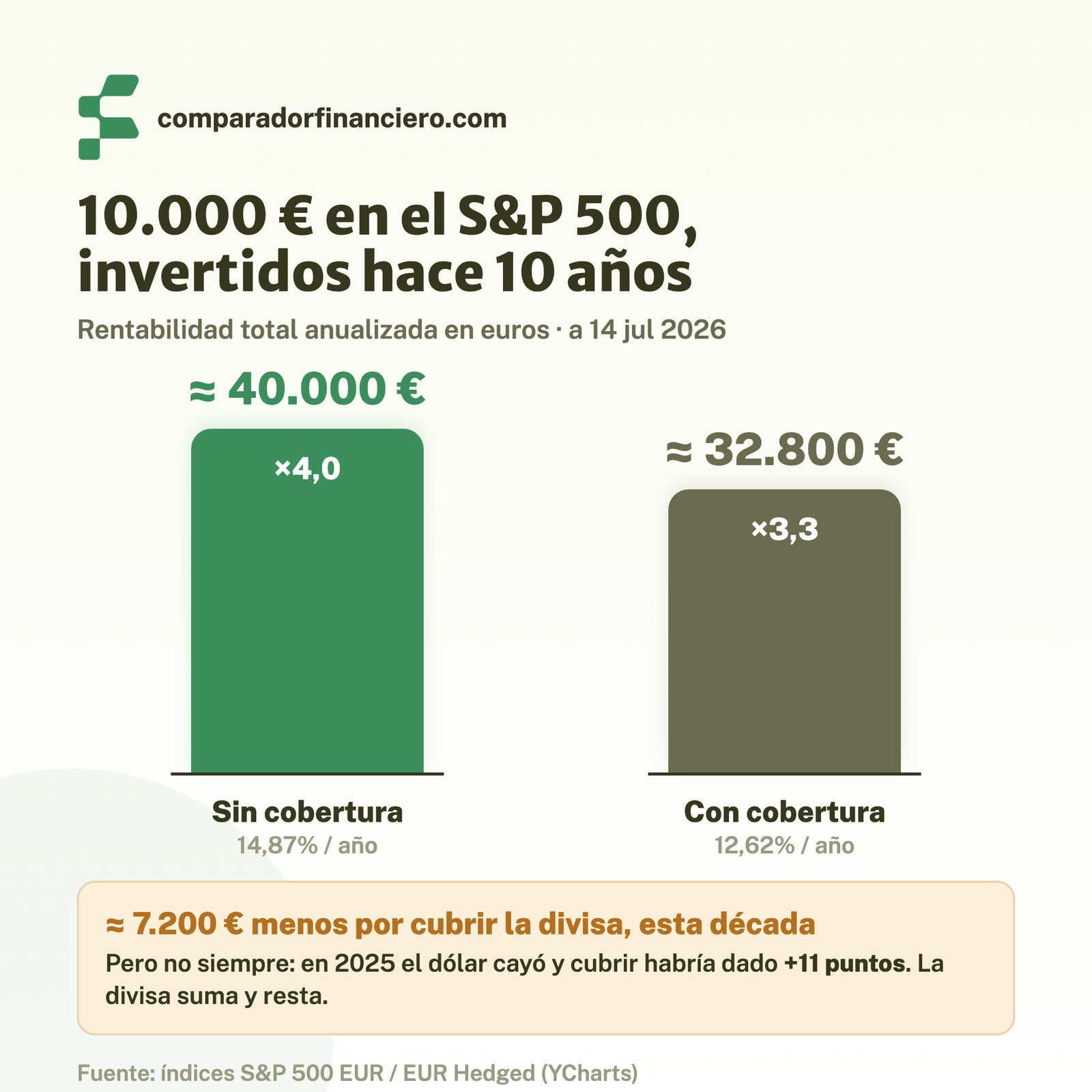

A cierre de 14 de julio de 2026, la rentabilidad total anualizada del S&P 500 en euros a 10 años fue:

→ Sin cobertura: 14,87% al año. → Con cobertura: 12,62% al año.

No suena a mucha diferencia. Spoiler: sobre 10 años, lo es. 10.000 € invertidos hace una década se habrían convertido en unos 40.000 € sin cobertura, frente a unos 32.800 € con cobertura. Son 7.200 € de diferencia, a favor de NO cubrir. Eso es mucho. (Puedes hacer tus propias cuentas con nuestra calculadora de interés compuesto).

¿Por qué ganó la versión sin cubrir? Porque durante esta década el dólar aguantó bien frente al euro y, además, cubrir tenía ese coste anual. No te voy a engañar: esto mira al pasado y no tiene por qué repetirse igual hacia delante.

De hecho, año a año la película cambia por completo:

→ 2022: el dólar se disparó hasta la paridad. El S&P sin cubrir cayó un 13,3%; con cobertura, un 20,9%. Ese año, no cubrir te ahorró casi 8 puntos. → 2025: el dólar se hundió (perdió un 9,4% frente a las principales divisas). El S&P sin cubrir apenas subió un 3,9% en euros; con cobertura, un 15,2%. Ese año, cubrir habría sumado 11 puntos.

Misma bolsa. Mismo índice. Resultados opuestos según la divisa.

El dólar hoy: por qué esto importa justo ahora

El euro cotiza sobre 1,14 dólares (15 de julio de 2026). Puede parecer un número más, pero cuenta una historia.

A comienzos de 2025 el euro rozaba la paridad, en torno a 1,02. Desde entonces el dólar se ha debilitado con fuerza: el euro llegó a superar los 1,20 en enero de 2026 antes de recular hasta los niveles actuales. En año y medio, el dólar ha perdido un buen pellizco frente al euro.

¿Qué significa para ti si inviertes ahora? Que si compras S&P 500 sin cobertura, estás comprando también dólares en un momento en que muchos analistas los ven caros. Si el dólar sigue cayendo, tu S&P en euros rendirá menos que el americano. Si rebota, te llevas un extra.

Nadie sabe qué hará el cambio. La verdad es que ni los bancos centrales lo clavan. Por eso la decisión de cubrir o no cubrir no va de acertar el futuro del dólar: va de cuánto riesgo de divisa quieres asumir.

Cuándo interesa cubrir y cuándo no

No hay una respuesta única. Depende de tu horizonte y de tu estómago.

Te puede compensar cubrir si:

→ Inviertes a corto o medio plazo (menos de 4-5 años) y no quieres que el cambio te estropee el resultado justo cuando necesitas el dinero. → Vas a vivir de esa cartera pronto y te importa más la estabilidad que exprimir el último punto. → Te quita el sueño ver que tu fondo baja "solo por el dólar" aunque la bolsa suba.

Probablemente NO merezca la pena si:

→ Inviertes a largo plazo (10, 20, 30 años). En horizontes largos el efecto divisa tiende a diluirse, y el coste anual de cubrir sí se acumula. → Ya estás diversificado globalmente (un fondo mundial reparte entre muchas divisas y se autoequilibra en parte). → Aportas poco a poco cada mes. Comprar en distintos momentos suaviza el cambio sin pagar el peaje del hedge.

Mi recomendación para quien invierte a largo plazo en indexados: quédate con la versión sin cubrir, más barata y más simple. Pero si el vaivén del dólar te va a hacer vender en el peor momento, cubrir es un seguro que quizá te merezca la pena pagar. Funciona. Punto.

Nuestro top 3 de brokers para invertir en fondos y ETFs

Elijas cubrir o no, hay un detalle que condiciona tanto el coste como el acceso: el broker. No todos ofrecen versiones EUR Hedged, ni fondos indexados, ni comisiones bajas. Estos son nuestros tres favoritos para invertir en fondos y ETFs (con y sin hedge):

| Broker | Por qué nos gusta | |

|---|---|---|

| Interactive Brokers | La mayor oferta del mercado: ETFs y fondos, con y sin cobertura. Muy potente, pero su interfaz no es para novatos. | Abrir cuenta → |

| MyInvestor | 1.700 fondos + 1.000 ETFs sin comisión de custodia. Español, sencillo y con clases EUR Hedged de los índices más populares. | Abrir cuenta → |

| Trade Republic | ETFs y planes de inversión automáticos desde 1 €. Ideal para aportar poco a poco. Menos catálogo de fondos. | Empezar en Trade Republic → |

¿Cuál te conviene?

→ Quieres el catálogo más amplio y no te asusta la complejidad → Interactive Brokers. → Buscas fondos indexados baratos y una app sencilla en español → MyInvestor. → Prefieres automatizar aportaciones pequeñas cada mes → Trade Republic.

Y sobre el hedge: recuerda que ninguna opción es "la mejor" para todo el mundo. Cubrir te da estabilidad a cambio de un coste; no cubrir te expone al dólar, para bien y para mal. Si aún dudas de por dónde empezar, echa un vistazo a nuestro análisis de los mejores brokers para invertir.

En resumen

→ Cubrir la divisa (hedge) elimina el efecto euro/dólar de tu inversión, a cambio de un coste anual. → En los últimos 10 años, no cubrir el S&P 500 rindió más (14,87% vs 12,62% al año), pero en 2025 fue justo al revés. → A largo plazo suele compensar no cubrir; a corto plazo, o si te importa la estabilidad, cubrir tiene sentido. → El broker que elijas condiciona el coste y qué versiones puedes contratar.

No hay una opción mejor universal. Hay la que encaja contigo. Compárala antes de decidir.

En Comparador Financiero te ayudamos a elegir dónde y cómo invertir tu dinero. Sin humo, sin letra pequeña. Esto es información, no asesoramiento financiero: invertir implica riesgo de pérdida, incluido el riesgo de tipo de cambio.

Etiquetas

¿Te gustó este artículo?

Suscríbete a nuestro newsletter para más contenido como este

Suscribirme gratis